Khi bạn đang có nhu cầu vay vốn kinh doanh hay đầu tư thì ngoài việc phải đảm bảo những điều kiện cần khi vay, đảm bảo khả năng trả nợ và yếu tố quan trọng là cần phải chú ý đến đó chính là lãi suất. Dưới đây chúng tôi sẽ cung cấp đến quý khách thông tin về một trong những hình thức tính lãi suất theo dư nợ giảm dần.

Xem nhanh

Dư nợ giảm dần là gì?

Dư nợ giảm dần là một trong các hình thức tính lãi suất dựa trên nợ dư, số dư nợ sẽ giảm dần theo thời gian sau khi mà người vay đã hoàn thành việc thanh toán một phần số tiền gốc vay ban đầu khi thực hiện vay tại các ngân hàng hoặc các đơn vị vay tiền online.

Và khi thực hiện thanh toán thì sẽ bao gồm lãi trong kỳ, phần dư sẽ trừ vào vốn gốc, hình thức tính theo dư nợ giảm dần thường áp dụng cho các khoản vay mua xe, mua nhà nói chung là các khoản vay tiêu dùng, hoặc là vay cá nhân với những dự án đầu tư nhỏ.

Phân biệt dư nợ giảm dần với dư nợ ban đầu

Hai khái niệm dư nợ giảm dần và dư nợ ban đầu thường được sử dụng rất nhiều đối với các khoản vay tại ngân hàng và tại các đơn vị cho vay khác.

Vậy thì làm sao để phân biệt được dư nợ giảm dần và dư nợ ban đầu, dư nợ giảm dần thì khách hàng đã biết nhờ phần thông tin mà chúng tôi đã cung cấp phía trên.

Còn về dư nợ ban đầu, đây là cách tính lãi dựa trên số tiền mà khách hàng đã vay ban đầu trong suốt thời gian vay.

Tức là cùng với một số tiền lãi phải trả thì cách tính lãi suất theo dư nợ giảm dần sẽ cao hơn so với khi tính lãi theo dư nợ ban đầu.

Do đó mà nếu như khách hàng hiểu lầm về hình thức thanh toán theo dư nợ giảm dần là mình phải trả tiền lãi nhiều hơn thì không phải. Để có thể hiểu rõ và không phải lo lắng khi vay thì khách hàng nên nhờ nhân viên giải đáp cho tường tận.

Lãi suất trên dư nợ giảm dần

Khi lựa chọn thanh toán lãi theo dư nợ giảm dần thì cũng sẽ thuận tiện hơn đối với những sản phẩm tiêu dùng.

Bởi theo thời gian thì tiền gốc khi vay ban đầu sẽ giảm dần bởi đã được thanh toán qua các kỳ thanh toán.

Do vậy mà tiền lãi phải thanh toán ở tháng đầu tiên sẽ là khoản cao nhất, sau đó sẽ giảm dần và khác nhau vào mỗi giai đoạn thanh toán.

Khi lựa chọn vay theo tính lãi suất trên dư nợ giảm dần thì người vay có thể sẽ gặp phải rủi ro đó là lãi suất sẽ thay đổi theo mỗi thời điểm mà khách hành thanh toán khoản vay và khó có thể dự trù được phương do lãi suất sẽ thay đổi theo từng thời điểm.

Cách tính lãi vay theo phương pháp dư nợ giảm dần

Để thực hiện tính lãi suất trên dư nợ giảm dần thì có thể áp dụng theo công thức tính dư nợ giảm dần sau đây

Công thức tính

Công thức tính dư nợ giảm dần:

Tiền lãi tháng đầu = số tiền vay x lãi suất cố định hàng tháng

Tiền lãi những tháng tiếp theo = số tiền gốc còn lại x lãi suất vay

Và khi đó số tiền mà khách hàng cần phải thanh toán mỗi tháng sẽ là:

Số tiền cần phải trả mỗi tháng = tiền vay/ thời gian vay + tiền vay x lãi suất tháng cố định

Một số ví dụ minh họa

Hãy cùng tham khảo một số ví dụ minh họa dưới đây để hiểu thêm về dư nợ giảm dần nhé.

Ví dụ 1:

Khi khách hàng thực hiện vay ngân hàng 10 triệu VNĐ với thời hạn vay là 12 tháng, với lãi suất 12%/năm.

Như vậy khi tính lãi tháng đầu, theo công thức lãi được tính trên 10.000.000 VNĐ và khách hàng thanh toán số tiền gốc là 1.000.000 VNĐ.

Đến tháng thứ hai, tiền lãi sẽ tính trên 9.000.000 VNĐ còn lại cùng với khoản thanh toán 1.000.000 VNĐ

Tháng thứ ba, tiền lãi chỉ tính trên 8.000.000 VNĐ do đã giảm 1.000.000 VNĐ từ tháng trước.

Còn những tháng tiếp theo thì khách hàng tiếp tục tính lãi suất theo cách này.

Ví dụ 2:

Một ví dụ khác, khi vay 50 triệu VNĐ, thời gian vay là 12 tháng với lãi suất áp dụng 12%/năm

Tháng đầu số tiền thanh toán là 500.000 VNĐ

Đến tháng thứ hai thì lãi suất chỉ tính trên 45.000.000 VNĐ là 450.000 VNĐ

Tháng thứ ba, lãi tính trên 40.000.000 VNĐ và số tiền phải thanh toán là 400.000 VNĐ

Những đợt thanh toán tiếp theo thì đều áp dụng theo cách tương tự cho đến khi khách hàng thanh toán toàn bộ số tiền đã vay.

Hướng dẫn cách lập bảng tính dư nợ giảm dần trên Excel

Việc tính toán lãi suất khi vay là điều quan trọng mà khách hàng cần phải thực hiện dù là đối với hình thức vay như thế nào.

Trước tiên, để lập được bảng tính dư nợ giảm dần trên Excel thì quý khách hàng cần phải xác định được những đối tượng cần thiết để lập bảng.

Các yếu tố cần thiết để tính dư nợ giảm dần trên Excel:

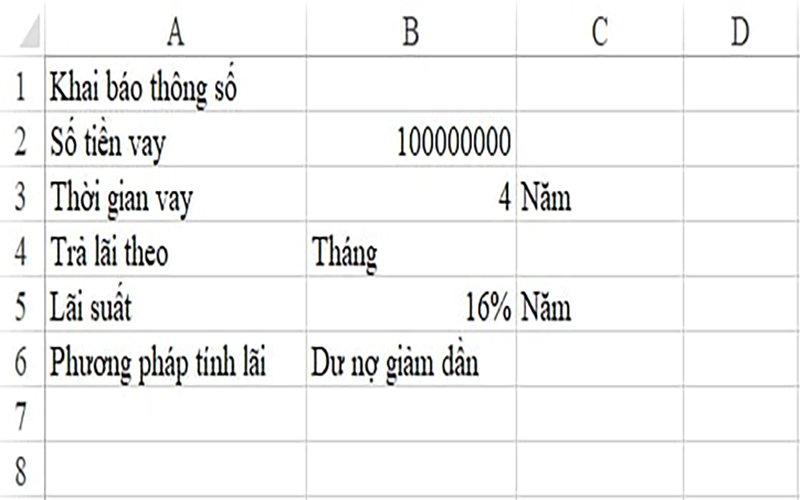

- Số tiền vay (VND)

- Thời gian vay (năm)

- Ngày vay (ngày/tháng/năm)

- Lãi suất (%/năm)

- Số tiền lãi phải trả hàng kỳ (VND)

- Kỳ trả lãi

- Phương pháp tính toán lãi suất theo dư nợ giảm dần

Sau đó thì thực hiện theo các bước như sau:

Bước 1: Mở file Excel và tiến hành nhập dữ liệu như hình dưới đây

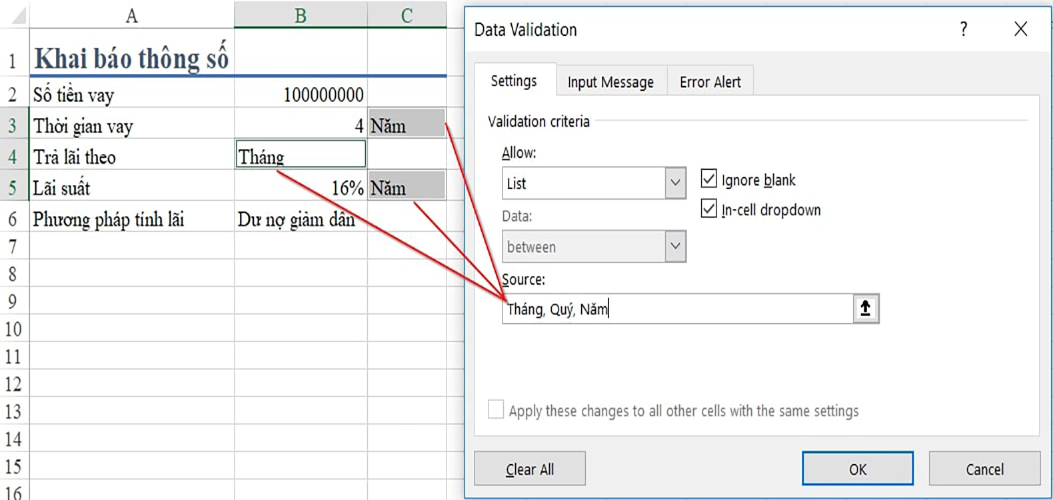

Bước 2: Tiếp đến thì tiến hành định dạng dữ liệu như sau:

Định dạng Style từ A1:C1 là Heading 1 và sau đó thay đổi kích thước các hàng các cột cho phù hợp với thông tin đã nhập.

Thiết lập Data Validation cho các ô C3, B4, C5 với Allow = List; Source = Tháng, quý, năm. Những ô B2:B6, C3, C5 thiết lập là Input để xác định đây là vùng nhập dữ liệu. Và nếu như có thông số cần phải thay thế thì bạn có thể thay đổi trực tiếp từ các vùng ô B2:C6

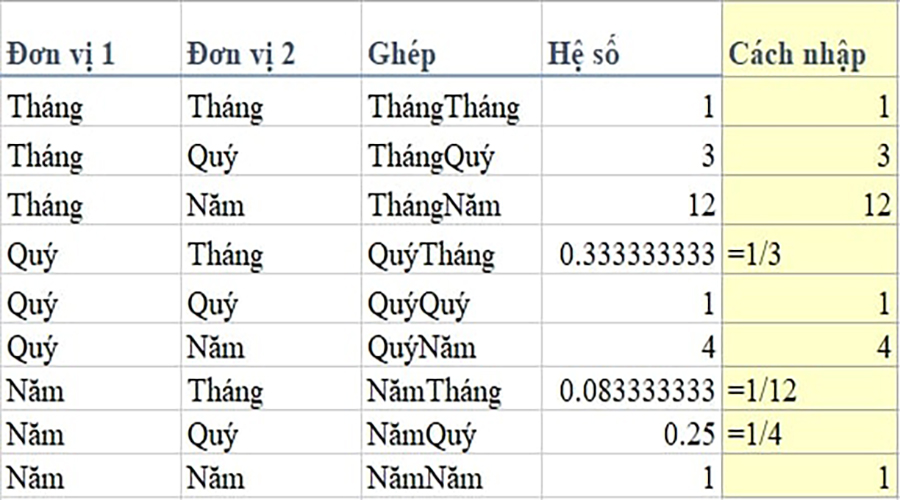

Bước 3: Thay đổi các quy đổi để thống nhất các đơn vị, thuận tiện hơn khi việc tính lãi suất theo dư nợ giảm dần.

Bảng quy đổi sẽ trình bày như hình dưới đây và bạn có thể đặt tại vị trí I1:L10 từ cột Đơn vị 1 đến cột Hệ số (còn cột Cách nhập chỉ là diễn giải cách nhập ra hệ số và bạn không cần phải nhập lại nội dung cột này).

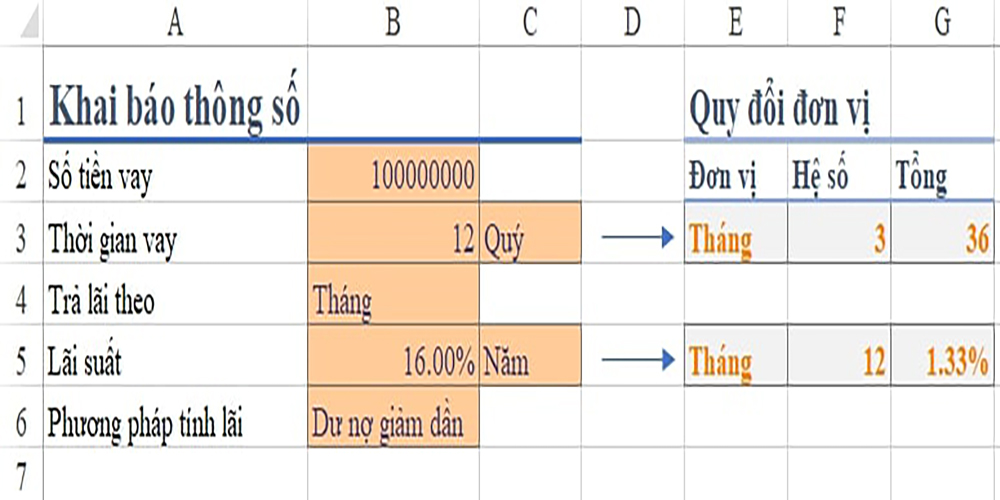

Tiếp đến thì quy đổi đơn vị tại B4 để làm căn cứ quy đổi. Sau đó thì tiến hành định dạng các ô E3:G3 và E5:G5 bằng cách chọn vào Cells Styles -> Calculation.

Khi đó thì ta có

- E3=B4 (hệ số quy đổi thứ 1)

- E5=B4 (hệ số quy đổi thứ 1)

- F3=VLOOKUP(E3&C3,$K$2:$L$10,2,0) Đối tượng tìm kiếm của hàm Vlookup là ghép hệ số quy đổi tại 2 ô E3 với C3, trong đó E3 là hệ số 1, C3 là hệ số 2; vùng bảng tham chiếu là bảng quy đổi, trong 2 cột Ghép và Hệ số

- G3=B3*F3 là tổng số kỳ được quy đổi

- F5=VLOOKUP(E5&C5,$K$2:$L$10,2,0) tương tự như F3

- G5=B5/F5 là lãi suất được quy đổi

Bước 4: Xây dựng bảng tính lãi theo phương pháp dư nợ giảm dần

Và trước khi xét kế hoạch vay thì khách hàng cần phải đánh giá các yếu tố như sau:

- Kỳ: mỗi lần thực hiện thanh toán gốc + lãi, số kỳ sẽ được tính theo tổng thời gian vay (G3) và kỳ trả lãi (B4)

- Nợ đầu kỳ: Số tiền vay gốc còn lại ở đầu mỗi kỳ = nợ cuối kỳ trước đó

- Gốc: Số tiền thanh toán sẽ tính vào gốc tại kỳ đó = Tổng số tiền vay/ tổng số kỳ trả vay đã quy đổi

- Lãi: Số tiền lãi phải thanh toán tại kỳ đó = nợ đầu kỳ x lãi suất vay đã quy đổi

- Tổng số tiền phải thanh toán = Gốc + lãi

- Nợ cuối kỳ: số tiền còn lại cuối kỳ.

Đồng thời chỉnh sửa lại định dạng cho phù hợp.

Chỉ tiêu tính toán được thể hiện như sau:

Kỳ:

A13: nhập số 1

A14: đặt công thức, nếu A13+1 lớn hơn tổng số kỳ tại ô G3 thì tính theo A13+1.

A15 trở đi: Filldown công thức từ A14 xuống với công thức A14=IF(A13+1>$G$3,””,A13+1). Trường hợp kỳ trước trống thì không xét tới các kỳ sau đó nữa, công thức A14=IF(A13=””,””,IF(A13+1>$G$3,””,A13+1))

Nợ đầu kỳ:

Kỳ 1: ô B13 là khoản vay gốc ban đầu B13=$B$2

Kỳ 2: ô B14 khi đó nợ đầu kỳ 2 = nợ cuối kỳ 1 và B14=F13

Nếu như không có giá trị ở cột A thì những cột còn lại cũng sẽ không có giá trị. Nên là khách hàng khi tính toán cũng cần phải chú ý tính toán tới trường hợp này.

B13=IF(A13=””,””,$B$2)

B14=IF(A14=””,””,F13)

Còn từ B15 trở đi: Filldown công thức từ B14 xuống

Gốc

Kỳ 1: ô C13 với tổng khoản vay (B2)/ tổng số kỳ vay (G3), ta có công thức: C13=$B$2/$G$3

Tương tự như ở trên, khi không có giá trị ở cột A (kỳ) thì sẽ không tồn tại giá trị ở những cột còn lại. Khi đó ta sẽ có:

C13=IF(A13=””,””,$B$2/$G$3)

Từ C14 trở đi: Filldown công thức từ C13 xuống

Lãi

Lãi sẽ tính bằng nợ đầu kỳ nhân với lãi suất vay đã quy đổi D13=B13*$G$5, và trường hợp ở cột A không có giá trị thì sẽ có công thức hoàn chỉnh như sau.

D13=IF(A13=””,””,B13*$G$5)

Từ D14 trở đi: Filldown công thức từ D13 xuống

Tổng phải trả:

E13=IF(A13=””,””,C13+D13)

Từ E14 trở đi: Filldown công thức từ E13 xuống

Nợ cuối kỳ: Nợ đầu kỳ – Nợ gốc. Cụ thể với cách nhập liệu như sau:

F13=IF(A13=””,””,B13-C13)

Từ F14 trở đi: Filldown công thức từ F13 xuống

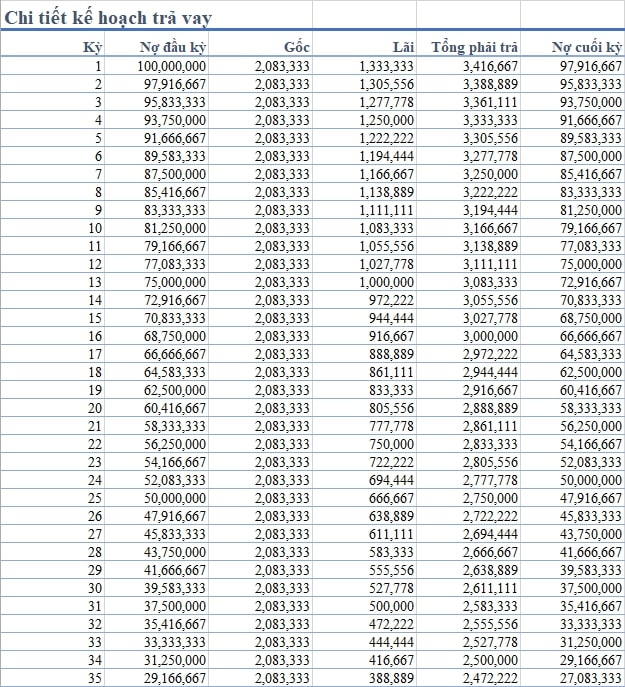

Và kết quả thì chúng ta nhận được như hình dưới đây.

Khi thực hiện thì chú ý filldown tới số kỳ lớn hơn giá trị ở ô G3 và khi tính tổng tiền gốc, lãi thì khách hàng có thể đặt công thức tính tổng trên dòng 11 tương ứng với các cột. Như vậy là khách hàng đã hoàn thành việc lập bảng tính lãi theo dư nợ giảm dần rồi.

Bạn có thể tham khảo thêm bảng tính:

Những lưu ý khi vay tiền theo dạng dư nợ giảm dần

Dù chúng tôi đã cung cấp thông tin cần thiết cho quý khách hàng về dư nợ giảm dần cũng như là cách tính lãi suất cho mỗi trường hợp.

Nhưng khi đi vay thì chính bản thân khách hàng cần phải chú ý tìm hiểu và lắng nghe tư vấn từ nhân viên để nắm cụ thể hơn thông tin về hình thức tính lãi suất.

Tính toán cụ thể số tiền mà mình phải thanh toán qua mỗi tháng, đảm bảo khả năng trả nợ không được để bản thân rơi vào tình trạng nợ xấu.

Chú ý đến các khoản phí phạt nếu vi phạm bất kỳ điều khoản nào trong hợp đồng. Nếu chẳng may không có phương án trả nợ kịp thời thì nên liên hệ ngay đến nhân viên tại nơi cung cấp sản phẩm vay để được tư vấn hướng giải quyết, tuyệt đối không tự ý bỏ khoản nợ.

Ngoài cách tính lãi suất bằng cách lập bảng như ở mục trên chúng tôi có hướng dẫn thì ngoài ra khách hàng cũng có thể thực hiện tính lãi dư nợ giảm dần online với phần mềm tính dư nợ giảm dần mà chúng tôi để phía trên. Như vậy đảm bảo độ chính khi thực hiện, mang đến sự an tâm và chắc chắn về khoản vay của mình.

Kết luận

Trên đây là những thông tin mà chúng tôi muốn chia sẻ đến quý khách hàng về dư nợ giảm dần, công thức tính dư nợ giảm dần, lập bảng tính phù hợp. Đồng thời cũng đảm bảo chú ý an toàn khi vay tiền tại ngân hàng và những đơn vị cho vay.

vd Trong bài viết các số tiền ghi không chặt chẽ : lúc vay 50 triệu, lúc trả ghi 10 triệu!

Khiến người đọc khó theo dõi.

Vui lòng soát lại con số. Cám ơn

Xin chân thành cảm ơn sự góp ý của chị Phụng,

Em xin tiếp thu và điều chỉnh lại bài viết cho hợp lý và dễ hiểu hơn ạ.