Có nhiều khách hàng khi vay vốn nhưng vì khoản nợ quá hạn mà bị xếp vào nợ nhóm 2. Điều này gây khó khăn cho họ khi muốn vay vốn nhưng lại không hiểu gì về trường hợp nợ xấu của mình.

Nội dung bài viết dưới đây sẽ giải thích giúp bạn về trường hợp nợ xấu nhóm 2 là gì và cách vay vốn khi bị nợ nhóm 2.

Xem nhanh

- Nợ nhóm 2 là gì?

- Nguyên nhân bị nợ nhóm 2 là gì?

- Nợ nhóm 2 bao nhiêu ngày được vay tiền lại?

- Làm sao để vay tiền khi bị nợ xấu nhóm 2?

- Hồ sơ vay khi bị nợ nhóm 2

- Ngân hàng nào cho vay nợ xấu nhóm 2?

- Tham khảo đơn vị cho vay chấp nhận nợ nhóm 2 uy tín 2023

- Những lưu ý để tránh rơi vào tình trạng nợ nhóm 2

- Kết luận

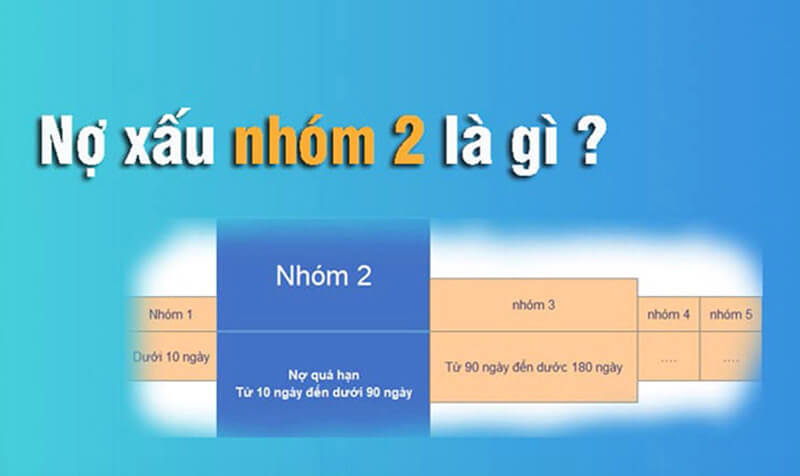

Nợ nhóm 2 là gì?

Trong bài viết về nợ xấu và các loại nợ xấu, tôi đã phân tích cho bạn hiểu được nợ xấu có 5 nhóm khác nhau. Trong đó:

Nợ nhóm 2 còn được gọi là nhóm nợ cần chú ý.

Nợ nhóm 2 quá hạn bao nhiêu ngày? Các khoản nợ quá hạn từ 10 đến dưới 90 ngày thì thuộc nợ nhóm 2.

Và tính luôn cả các khách hàng có khoản nợ cơ cấu lại thời hạn nợ lần đầu của khách hàng. Và những người bị xét vào nợ nhóm 2 trở đi thì khả năng xét duyệt cho vay bắt đầu giảm.

Theo quy định của Nhà nước thì nợ nhóm 2 thực chất không phải là nợ xấu. Nợ xấu là khoản nợ khó đòi, những người vay tiền nhưng lại không hoàn trả số tiền đó sẽ bị xếp vào nợ xấu.

Khi khách hàng rơi vào tình trạng nợ nhóm 2 nghĩa là họ đang ở trong tình trạng báo động, chuẩn bị chuyển sang giai đoạn nợ xấu, nợ nhóm 2 còn gọi là nợ cần chú ý.

Nguyên nhân bị nợ nhóm 2 là gì?

Có nhiều nguyên nhân khác nhau có thể dẫn đến bị nợ nhóm 2, ví dụ:

- Khách hàng do bệnh tật hoặc tai nạn bất ngờ phải nằm viện (có giấy xác nhận bệnh viện).

- Tiền lương công ty đến chậm hơn vài ngày so với thời hạn trả nợ.

- Các trường hợp vay tiền ngân hàng nhưng có ý định không trả:

- Đổi số điện thoại không thông báo cho khách hàng.

- Ngân hàng gọi điện thoại nhắc nợ nhưng cố ý không nghe.

- Làm giấy tờ giả chứng minh thu nhập….

Nợ nhóm 2 bao nhiêu ngày được vay tiền lại?

Nợ nhóm 2 bao lâu được xóa? Có cách xóa nợ nhóm 2 nhanh không? Câu hỏi được rất nhiều khách hàng đang thắc mắc.

Khách hàng nợ nhóm 2 sẽ bị cập nhật lịch sử nợ xấu lên trang tín dụng CIC của ngân hàng Nhà nước. Trong trường hợp khách hàng thanh toán hết dư nợ sẽ mất khoảng 12 tháng để CIC cập nhật lại.

Và không có cách nào để xóa nợ nhóm 2 nhanh cả. Do đó bạn không nên nghe theo những lời mời gọi xóa nợ nhanh vô căn cứ trên mạng xã hội.

Khách hàng sẽ không thể mở thẻ tín dụng cho đến khi tình trạng nợ xấu bị xóa trên CIC.

Vậy nợ nhóm 2 có vay được không? Nợ nhóm 2 vẫn được một số công ty tài chính hỗ trợ vay tiền nhanh trong các trường hợp dưới đây:

- Trường hợp 1: CIC hiện tại cập nhật nợ nhóm 1 nhưng có ghi nợ nhóm 2 trước đó 3 tháng (tức là trong 3 tháng gần đây kể từ khi thanh toán trước nợ, khách hàng không có trả trễ nợ thẻ tín dụng hoặc nợ vay lần nào nữa và trả đúng hạn thanh toán theo ngày ghi trên hợp đồng).

- Trường hợp 2: CIC hiện tại nhóm 1, có ghi nhận nợ nhóm 2 trong 3 tháng gần nhất. Hoặc CIC nhóm 1 hiện tại, từng có ghi nhận nợ nhóm 3. Với tình trạng này chấp nhận nếu:

- Chỉ hỗ trợ nếu tối đa 1 lần nợ 15 ngày và 1 lần nợ dưới 3 ngày.

- Nợ xấu chỉ liên quan đến thẻ tín dụng và không vượt quá 5 triệu đồng.

- Bắt buộc không có dư nợ quá hạn.

Làm sao để vay tiền khi bị nợ xấu nhóm 2?

Để có thể tiếp tục vay tiền trong khi bản thân khách hàng đang dính nợ xấu nhóm 2 thì bạn có thể theo dõi các cách dưới đây:

Thanh toán khoản nợ hiện tại

Điều đầu tiên bạn cần làm để xóa khỏi danh sách nợ xấu đó là thanh toán hết các khoản nợ của mình.

Như vậy thì khi làm hồ sơ, khả năng tài chính chi trả cho khoản vay đó của bạn sẽ được tăng lên. Việc xét duyệt hồ sơ sẽ trở nên dễ dàng hơn.

Nhờ người thân bảo lãnh khoản vay

Người bảo lãnh khoản vay là người ký hợp đồng vay chính trong gói vay của bạn. Đơn vị cho vay sẽ xem xét hồ sơ của người bảo lãnh để xem có đủ điều kiện vay hay không.

Hình thức này như thể người bảo lãnh là người đi vay hộ bạn tiền và bạn trả lại cho người đó số tiền mà người đó vay hộ bạn.

Sử dụng tài sản thế chấp đảm bảo

Nợ nhóm 2 có vay thế chấp được không?

Không những được mà hình thức vay vốn sử dụng tài sản để thế chấp thì khả năng khách hàng được vay sẽ cao hơn. Tuy nhiên không phải tài sản nào cũng được chấp thuận.

Và để đảm bảo được rủi ro tín dụng của đơn vị cho vay thì tài sản đó phải có giá trị tương đương hoặc lớn hơn khoản vay. Nếu khi bạn không thể chi trả nợ thì tài sản thế chấp sẽ được cấn trừ vào khoản vay.

Hồ sơ vay khi bị nợ nhóm 2

Khi khách hàng có nhu cầu vay tiền nhưng lại mắc phải nợ xấu nhóm 2 thì có thể tham khảo những giấy tờ dưới đây.

Dù những giấy tờ này không chắc chắn được duyệt khi vay vốn nhưng vẫn thể hiện được bản thân khách hàng đã hoàn thành nghĩa vụ vay và việc mắc nợ xấu là trường hợp ngoài ý muôn.

Khi vay vốn cần đáp ứng một số điều kiện dưới đây:

- Sao kê thẻ tín dụng thể hiện tình trạng nợ, hoặc thư xác nhận tình trạng dư nợ hoặc thư xác nhận về nợ quá hạn chứng tỏ đã tất toán số tiền phát sinh nợ liên quan đến phí.

- Thư xác nhận có thể theo mẫu của ngân hàng, nhưng phải có con dấu và chữ ký của người có thẩm quyền.

- Thể hiện dư nợ số lần trả trễ, số ngày cụ thể.

- Phải là record trong vòng 12 tháng.

- Phải có xác nhận nợ tái cơ cấu hay không đối với khoản vay.

- Không có nợ quá hạn hiện tại.

Hồ sơ vay vốn bao gồm:

- CMND/ CCCD/ thẻ căn cước/ hộ chiếu.

- Sổ hộ khẩu thường trú/ KT3/ giấy xác nhận tạm trú.

- Hợp đồng lao động.

- Bảng sao kê lương 3 tháng gần nhất.

- Bản sao kê thẻ tín dụng thể hiện tình trạng nợ/ giấy xác nhận tình trạng dư nợ/ giấy báo đã tất toán khoản nợ.

- Bảng kê khai số lần trả chậm.

- Giấy xác nhận có nợ tái cơ cấu đối với khoản vay không.

- Chứng minh không có nợ quá hạn gần nhất.

- Một số giấy tờ yêu cầu khác tùy đơn vị cho vay.

Ngân hàng nào cho vay nợ xấu nhóm 2?

Với trường hợp nợ xấu nhóm 2 thì hiện tại tính từ lúc thanh toán nợ quá hạn đó phải sau 12 tháng mới xóa được nợ xấu.

Vì thế mà tại tất cả các ngân hàng đều không cho khách hàng nhóm 2 vay. Tuy nhiên một số tổ chức tài chính vẫn hỗ trợ cho vay, ví dụ:

Prudential Finance

Khách hàng có thể được hỗ trợ vay tín chấp tại tổ chức tài chính Prudential Finance.

Khi vay tín chấp tại Prudential Finance, khách hàng sẽ có hạn mức vay lên đến 12 lần thu nhập hàng tháng, tối đa là 100 triệu đồng. Hình thức vay đa dạng, thời gian giải ngân nhanh chỉ sau 24h.

Mặc dù vậy nhưng quá trình xét duyệt hồ sơ và đánh giá của Prudential cũng rất khắt khe. Khách hàng cần phải chứng minh lý do vì sao bị xếp vào nhóm nợ chú ý.

Nếu trả chậm đối với thẻ tín dụng thì phải nêu được lý do khách hàng trả chậm. Còn đối với các khoản vay tín chấp, thế chấp thì phải chứng minh quá trình trả chậm không lặp đi lặp lại nhiều lần.

FE Credit

Đây cũng là một trong những tổ chức chấp nhận cho vay vốn tín chấp đối với những khách hàng bị nợ nhóm 2.

Tất nhiên thì quá trình xét duyệt cho vay cũng sẽ rất khắt khe và hạn mức cho vay không được cao.

Tham khảo đơn vị cho vay chấp nhận nợ nhóm 2 uy tín 2023

ATM Online – Giải pháp tài chính 24/7

ATM Online là giải pháp tài chính hàng đầu tại Việt Nam. Tại đây các vấn đề về tài chính của bạn sẽ được giải quyết nhanh chóng, đơn giản với mức phí hợp lý.

| Đối tác | ATM Online |

| Lãi suất | 12% |

| Hạn mức | 3 triệu - 15 triệu |

| Thời hạn | 3 – 6 tháng |

| Thu nhập | 3 triệu |

| Ưu đãi |

0% lãi suất cho khoản vay đầu tiên (trong 14 ngày đầu) |

| Phí |

|

Robocash – Vay Nhanh Trực Tuyến

Robocash luôn được đánh giá cao vì mang đến nhiều lợi ích thiết thực cho khách hàng, duyệt vay hoàn toàn tự động nên rất minh bạch và rõ ràng. Đặc biệt là khách hàng không cần thế chấp hay chứng minh thu nhập.

| Đối tác | RoboCash |

| Lãi suất | 18.3% |

| Hạn mức | 1 triệu - 10 triệu |

| Thời hạn | 3 – 6 tháng |

| Thu nhập | 3 triệu |

| Ưu đãi |

0% lãi suất cho khoản vay đầu tiên (trong 7 ngày đầu) |

| Phí |

|

Tiền Ơi – Vay tiền nhanh chỉ cần CMND

Khi bạn cần tiền gấp thì có thể vay tiền nhanh Tienoi vì thời gian giải ngân nhanh chóng chỉ sau 15 phút xét duyệt.

| Đối tác | Tiền Ơi |

| Lãi suất | 12 – 18,25% |

| Hạn mức | 500 ngàn - 10 triệu |

| Thời hạn | 3 – 6 tháng |

| Thu nhập | 3 triệu |

| Ưu đãi |

|

| Phí |

|

VayVND – Giải pháp vay tiền trực tuyến

VayVND là nhà cung cấp dịch vụ tư vấn giải pháp tài chính và cung cấp giải pháp tiền mặt trực tuyến. Giải quyết được các vấn đề tài chính khẩn cấp của khách hàng với thủ tục đang ký đơn giản.

| Đối tác | VayVND |

| Lãi suất | 12 – 18% |

| Hạn mức | 15 triệu |

| Thời hạn | 3 tháng |

| Thu nhập | 3 triệu |

| Phí |

|

Tamo – Miễn phí khoản vay đầu tiên

Đăng ký vay với Tamo vô cùng đơn giản, bạn chỉ cần cung cấp CMND. Bên cạnh đó tốc độ giải ngân tiền nhanh, chỉ sau một vài phút khi hồ sơ được phê duyệt.

| Đối tác | Tamo |

| Lãi suất | 12 – 20% |

| Hạn mức | 250 ngàn - 20 triệu |

| Thời hạn | 3 – 6 tháng |

| Thu nhập | Không yêu cầu |

| Ưu đãi |

0% lãi suất 30 ngày đầu |

| Phí |

|

Senmo – Vay tiền Online nhanh chóng

Nhận ngay ưu đãi 0% lãi suất cho khách hàng mới trong 10 ngày đầu khi vay Senmo. Là nền tảng tư vấn và cung cấp các giải pháp trực tuyến mọi lúc, mọi nơi.

| Đối tác | Senmo |

| Lãi suất | 12 – 20% |

| Hạn mức | 100 ngàn - 20 triệu |

| Thời hạn | 1 tháng |

| Thu nhập | Không yêu cầu |

| Ưu đãi |

|

| Phí |

|

Những lưu ý để tránh rơi vào tình trạng nợ nhóm 2

Để bản thân khi vay không bị xếp vào nợ nhóm 2 thì cần chú ý tới:

- Trước khi đi vay tại ngân hàng hoặc các công ty tài chính thì bạn cần phải xem xét và đánh giá lại các khả năng, phương án trả nợ. Như vậy sẽ tránh được tình trạng mất khả năng thanh toán nếu như có điều gì bất ngờ xảy ra.

- Khi vay vốn thì bạn cần phải lên kế hoạch sử dụng vốn hiệu quả và đúng với mục đích và phải rõ ràng, minh bạch.

- Đồng thời phải có ý thức tránh nhiệm trong vấn đề sử dụng vốn vay và thời gian trả nợ. Phải đảm bảo được trả nợ đúng ngày và đúng thời gian để tránh bị xếp vào nhóm nợ quá hạn.

- Và nếu khi khả năng tài chính của bạn có điều bất lợi thì nên liên hệ với bên ngân hàng để có thể có được phương án trả nợ tối ưu thay vì chạy trốn nợ.

Kết luận

Hi vọng với những thông tin trên đây về nợ nhóm 2 thì bạn có thể hiểu được tầm quan trọng của việc thanh toán khoản nợ cũng như xem xét và đánh giá khả năng tài chính trước khi vay. Đồng thời phải có kế hoặc cụ thể sử dụng vốn vay để tránh phải bị xếp vào nhóm nợ xấu nhé.

")