Chắc chắn ai cũng từng nghe ít nhất một lần đến cụm từ giải ngân, đặc biệt ở các quảng cáo cho vay tiền online trên mạng internet. Vậy bạn có biết giải ngân là gì? Bạn có thắc mắc ai là người làm hoạt động này? Họ giải ngân với mục đích gì và thu lợi gì? Chúng ta hãy cùng tìm hiểu những điều này qua bài viết dưới đây nhé.

Xem nhanh

Định nghĩa giải ngân là gì?

Giải ngân là gì? Đây là một thuật ngữ được sử dụng ngày càng phổ biến trong thời kỳ kinh tế thị trường hiện nay. Tuy nhiên chúng ta lại rất khó để đưa ra một định nghĩa cụ thể cho thuật ngữ này. Bởi lẽ, giải ngân không phải là hoạt động chỉ áp dụng cho những đối tượng, môi trường cụ thể. Mà nó lại được dùng cho khá nhiều môi trường, được áp dụng cho khá nhiều đối tượng.

Giải ngân theo cách hiểu cho vay

Trước tiên chúng ta sẽ xem giải ngân là gì theo cách hiểu cho vay. Cách hiểu giải ngân theo nghĩa cho vay là cách hiểu thông thường và phổ biến nhất.

Ta sẽ tách từng từ ra để giải thích nghĩa của nó. Ngân ở đây là ngân hàng, là tiền. Giải ở đây theo nghĩa Hán Việt là chi. Giải ngân tức cho chi tiền đưa tiền, cho vay tiền. Theo đó đơn vị cho vay có thể là quỹ tín dụng, ngân hàng, các tổ chức cho vay.

Giải ngân hiểu theo những nghĩa khác.

Để hiểu được giải ngân theo những nghĩa khác, bạn cần mở rộng suy nghĩ của bạn ra. Đừng khoanh vùng vấn đề giải ngân bó hẹp trong phạm vi cho vay tiền nữa. Bởi nó còn được hiểu là hoạt động chi tiền. Chi tiền không nhất thiết là cho vay tiền mà còn có thể hiểu là đưa tiền, trả tiền.

Khi đã nghĩ ra được khía cạnh này, bạn có thể định nghĩa giải ngân theo nhiều cách hiểu hơn.

Chẳng hạn như, giải ngân là hoạt động mà phòng kế toán của các công ty rải vốn công ty cho các phòng ban để chạy dự án. Và tất nhiên là hoạt động này cần được chỉ đạo bởi cấp trên chứ không phải tự túc nhé.

Hay như việc trường học dùng tiền trong ngân sách trường để trao học bổng, hỗ trợ mua đồ dùng dụng cụ dạy học,… cũng được gọi là giải ngân.

Giải ngân còn là gì nữa? Giải ngân còn được hiểu theo khía cạnh là giải ngân đi vay. Tức là để thực hiện hoạt động này bạn cần làm một thẻ tín dụng “trả sau”có hạn mức là 15 triệu chẳng hạn. Lúc này bạn có thể rút tiền và tiêu pha thoải mái trong 15 triệu cho phép. Tuy nhiên đến kỳ hạn bạn cần phải trả lại số tiền đã tiêu. Nếu không trả được bạn sẽ bị phạt. Điều này lại liên quan đến một thuật ngữ mang tên “đáo hạn” mà chúng ta sẽ tìm hiểu kỹ hơn ở phần sau.

Khái quát khái niệm giải ngân

Chúng ta vừa nêu ra rất nhiều những cách hiểu của giải ngân. Vậy chúng ta có thể hiểu theo một nghĩa chung nhất giải ngân là gì?

Giải ngân chính là hoạt động chi tiền của đơn vị có vốn cho những tổ chức, cá nhân cần sử dụng tiền. Người nhận sẽ nhận được tiền sau khi hoàn thành những thao tác cụ thể liên quan đến thủ tục bắt buộc được đặt ra trong hoạt động đó. Những thao tác này được gọi là quy trình giải ngân.

Vậy quy trình giải ngân diễn ra như thế nào? Chúng ta hãy cùng tìm hiểu qua thông tin dưới đây.

Quy trình giải ngân diễn ra như thế nào?

Không chỉ quan tâm đến giải ngân là gì , quy trình giải ngân diễn ra như thế nào cũng là vấn đề nhiều người quan tâm. Giải ngân là một hoạt động, cũng là một quá trình được diễn ra bởi các bên liên quan. Hoạt động giải ngân chỉ được tiến hành khi quá trình đã hoàn tất. Vậy quá trình này gồm những bước nào?

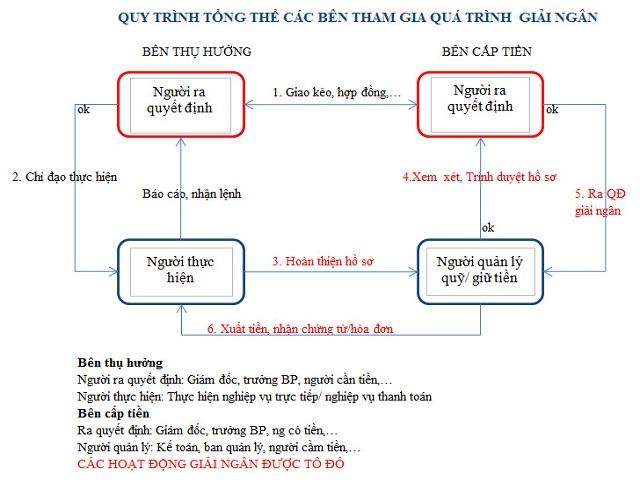

Quy trình giải ngân chung

Chúng ta sẽ có một sơ đồ để hình dung rõ hơn về quy trình này:

Nhìn vào sơ đồ ta có thể thấy quá trình này được diễn ra với 2 bên chính. Đó là bên thụ hưởng và bên cấp tiền. Mỗi bên đều có người ra quyết định và người thực hiện/người quản lý riêng. Và quá trình này sẽ được bắt đồng bằng nhu cầu cần tiền của bên thụ hưởng. Khi có nhu cầu bên thụ hưởng sẽ đàm phán, và thỏa thuận bằng giao kèo (ký kết hợp đồng vay tiền).

Sau khi bản hợp đồng được thành lập, người ra quyết định bên thụ hưởng mà sau đây sẽ gọi là bên A chỉ chỉ đạo người thực hiện bên A đi làm các hồ sơ thủ tục liên quan. Những hồ sơ, thủ tục này sẽ đảm bảo tính minh bạch và hiệu quả pháp lý cho hoạt động giải ngân.

Thủ tục của bên A sẽ được gửi cho người quản lý của bên cấp tiền mà sau đây sẽ gọi là bên B. Người quản lý sẽ xem xét hồ sơ được gửi rồi trình cho người ra quyết định của bên B.

Khi người ra quyết định bên B thấy các thủ tục, chứng từ đã thỏa đáng và hợp pháp thì sẽ tiến hành ra quyết định giải ngân. Người quản lý bên B tiến hành xuất tiền và trình hóa đơn giải ngân cho người thwucj hiện bến A. Như vậy là quá trình giải ngân hoàn tất. Bên A nhận được khoản vốn cần thiết và bên B giải ngân thành công.

Quy trình giải ngân ngân hàng

So với những hoạt động giải ngân khác, giải ngân ngân hàng là phổ biến hơn cả. Vậy nên chúng ta sẽ tìm hiểu chi tiết hơn về hoạt động này. Quy trình giải ngân ngân hàng được diễn ra theo 5 bước.

Bước 1: Ngân hàng và khách hàng trao đổi nhu cầu, tiến hành đàm phán

Bước đầu tiên của quy trình được chia làm 2 chiều hướng. Chiều hướng thứ nhất, ngân hàng tìm kiếm khách hàng để giải ngân. Chiều hướng thứ hai, khách hàng có nhu cầu vay vốn đến để yêu cầu ngân hàng giải ngân cho họ.

Nhìn chung thì dù đi theo chiều hướng nào, mục đích cuối cùng vẫn là để cho quá trình giải ngân được phép diễn ra.

Khi ngân hàng đi tìm kiếm khách hàng, thường họ sẽ tìm đến những khách hàng tổ chức. ĐIều này sẽ giúp khoản giải ngân lớn hơn. Sau đó, ngân hàng sẽ giới thiệu các chương trình cho vay với ưu đãi hấp dẫn tùy theo nhu cầu của họ. Tất nhiên trước khi tư vấn chương trình cho vay, ngân hàng sẽ phải tìm hiểu khả năng chi trả của họ trước.

Khi khách hàng tự tìm đến ngân hàng để được thực hiện nhu cầu giải ngân: bạn sẽ phải trình bày lý do vay. Khoản vay mong muốn và chứng minh thu nhập (khả năng chi trả).

Khi mọi thông tin cần thiết được thu thập đầy đủ, nhân viên ngân hàng sẽ hỗ trợ bnaj làm hồ sơ xét duyệt. Theo đó, những giấy tờ được yêu cầu trong hồ sơ khách hàng cần phải hoàn tất đầy đủ và nộp lại cho ngân hàng. Về chi tiết của hồ sơ cho vay chúng ta sẽ tìm hiểu ở bước tiếp theo.

Bước 2: Khách hàng hoàn tất hồ sơ xét duyệt cho vay.

Để có thể được vay ngân hàng, khách hàng cần phải hoàn tất những thủ tục, hồ sơ cần thiết. Tùy vào ngân hàng bạn yêu cầu giải ngân mà hồ sơ cần chuẩn bị sẽ có sự khác biệt. Tuy nhiên, nhìn chung hồ sơ vẫn bao gồm những giấy tờ chính sau đây:

Hồ sơ chứng minh nhân thân bao gồm:

- Chứng minh nhân dân hoặc căn cước công dân

- Sổ hộ khẩu hoặc giấy tạm trú tạm vắng

- Giấy tờ chứng minh tình trạng bản thân: kết hôn, độc thân hay ly hôn.

Hồ sơ chứng minh vấn đề tài chính: đây chính là những giấy tờ quan trọng nhất quyết định quá trình vay vốn của bạn có thuận lợi không. Khi khả năng thu nhập càng lớn chứng tỏ bạn có khả năng chi trả khoản vay tốt, như vậy quá trình giải ngân sẽ được nhanh chóng diễn ra. Ngược lại khi thu nhập không có tiềm lực thì việc vay vốn khá khó khăn.

Những giấy tờ này bao gồm:

- Kê khai nghề nghiệp, chức vụ

- Bảng lương hàng tháng

- Hợp đồng lao động

- Và bản kê khai tài sản đầy đủ thuộc sở hữu của người đi vay

Hồ sơ mục đích sử dụng vốn; phần hồ sơ này sẽ kê khai mục đích bạn muốn vay vốn là gì? Bạn muốn dùng khoản tiền này cho những việc làm nào? Dựa vào đấy ngân hàng sẽ xem xét có nên giải ngân hay không cho mục đích sử dụng của bạn.

Bước 3: Tiến hành thẩm định hồ sơ

- Sau khi hồ sơ được hoàn tất và gửi đến ngân hàng, chuyên viên sẽ tiến hành thẩm định chúng. Mục đích của quá trình thẩm định này là:

- Xem xét xem khách hàng đã làm đủ thủ tục chưa, nếu chưa thì kịp thời báo cho khách hàng bổ sung

- Kiểm tra tính chính xác, minh bạch của hồ sơ để tránh gặp phải những rủi ro tín dụng cho ngân hàng.

- Tiến trình này còn giúp ngân hàng biết rõ xem đây có phải là trường hợp phù hợp với chương trình cho vay hay không. Từ đó việc giải ngân mới đạt hiệu quả.

Khi thẩm định hồ sơ, nhân viên ngoài xem xét giấy tờ còn có thể phỏng vấn thêm người đi vay. Từ đo thông tin thu thập được sẽ chi tiết, cụ thể hơn để quá trình giải ngân an toàn hơn.

Bước 4: Tiến hành phê duyệt khoản vay và ký kết hợp đồng tín dụng

Sau khi hồ sơ đã được thẩm định và thông qua, ngân hàng sẽ tiến hành phê duyệt khoản vay của khách hàng. Khi tiến hành phê duyệt đối với những khoản vay lớn, ngân hàng sẽ mời đơn vị thẩm định độc lập để tiến hành thẩm định lại hồ sơ một lần nữa. Như vậy giới hạn giải ngân sẽ được xác định rõ ràng, minh bạch và đảm bảo an toàn cho tiến trình giải ngân của hai bên.

Trong bước này, hợp đồng tín dụng cũng chính thứ được ký kết giữa hai bên.

Bước 5: Thông báo cho khách hàng về sự bắt đầu của tiến trình giải ngân

Khi 4 bước trên được hoàn tất là tiến trình giải ngân bắt đầu diễn ra. Nhân viên ngân hàng sẽ tiến hành thông báo cho khách hàng kết quả của quá trình xét duyệt. Sau đó hai bên tiến hành ký kết hợp đồng giải ngân. Khách hàng cần đọc kỹ những cam kết, những yêu cầu hay những quyền lợi và nghĩa vụ mà cả hai bên phải chịu trách nghiệm. Sau khi đã thông suốt hợp đồng thì mới tiến hành kỹ kết.

Bạn cần ghi nhớ về thời hạn và hạn mức giải ngân để có thể thực hiện tốt những quy định đề ra trong quá trình của hai bên.

Những điều cần lưu ý trong khi giải ngân

Trong bất cứ một quá trình làm việc nào cũng đều có những lưu ý cần tuân thủ. Đối với quá trình giải ngân cũng không ngoại lệ. Những lưu ý của quá trình này xoay quanh những thuật ngữ sau: đáo hạn, nợ xấu, tuần suất giải ngân, hạn mức giải ngân, rút tiền và giải ngân cùng một số lưu ý khác.

Bạn cần quan tâm đến vấn đề đáo hạn của giải ngân

Đáo hạn, thời gian đáo hạn chính là một trong những lưu ý mà người đi vay cần phải lưu ý. Vậy đáo hạn giải ngân là gì, nó liên quan gì đến giải ngân?

Định nghĩa đáo hạn

Đáo hạn được hiểu theo nghĩa đơn giản nhất thì chính là thời hạn, hạn mức thời gian tối đa của khoản vay. Thời gian đáo hạn luôn được quy định rõ trong hợp đồng giải ngân. Theo đó, đến một thời gian nhất định, khách hàng được giải ngân sẽ phải thành toán toàn bộ số vốn đã vay từ ngân hàng.

Đáo hạn có thể phân làm 3 loại:

Chúng ta có thể chia làm 3 loại đáo hạn để hình dung rõ cụm từ này. 3 loại này bao gồm:

- Đáo hạn ngân hàng

- Đáo hạn thẻ tín dụng

- Đáo hạn tiết kiệm

Đáo hạn ngân hàng là thời gian định mức mà khách hàng phải thanh toán toàn bộ phần vốn của khoản vay trước đó. Tuy nhiên nếu khách hàng không đủ khả năng chi trả sẽ phải thông báo cho ngân hàng. Lúc này ngân hàng sẽ cho bạn vay một khoản tiền mới để trả cho khoản vay cũ. Tức là khoản vay cũ đã được thanh tians và bạn sẽ mang theo một khoản vay mới để có thời gian đáo hạn mới và tránh nợ xấu xảy ra.

Đáo hạn thẻ tín dụng là cụm từ được dùng cho loại thẻ tín dụng trả sau. Theo đó mỗi một thẻ tín dụng sẽ có hạn mức tài chính nhất định. Bạn có thể quẹt thẻ thanh toán trong hạn mức cho phép. Tuy nhiên đến kỳ hạn hàng tháng bạn phải tiến hành thanh toán số tiền đã dùng. Nếu bnaj không thanh toán được sẽ bị liệt vào danh sách nợ xấu và sẽ bị phạt theo quy định.

Đáo hạn gửi tiết kiệm là từ dùng chỉ việc đến ngày bạn đến lấy tiền vốn và lãi tiết kiệm gửi ngân hàng. Nếu đến kỳ hạn mà bạn không đến, ngân hàng sẽ tự động đáo hạn gửi tiết kiệm sang một kỳ hạn mới cho bạn.

Nợ xấu ngân hàng

Phần trên đây chúng ta đã nhắc rất nhiều nợ xấu. Vậy nợ xấu ngân hàng được hiểu là gì, nợ xấu giải ngân là gì? Nợ xấu chính là những khoản nợ khó đòi. Khi đến kỳ đáo hạn mà khách hàng không thể trả vốn trong vòng quá 90 ngày quy định thì khoản vay đó được gọi là nợ xấu.

Nếu 1 lần bị liệt vào danh sách nợ xấu thì những yêu cầu giải ngân của bạn sau này sẽ rất khó được thực hiện. Hoặc nặng hơn, bạn sẽ bị từ chối cho vay vốn ở nhiều các ngân hàng. Điều này sẽ rất bất lợi cho bạn khi có nhu cầu vay vốn lớn để làm ăn, sản xuất.

Để tránh nợ xấu bạn cần lưu ý tránh những điều sau đây:

- Chậm hoặc không trả khoản vay và khoản tiền tiêu dùng thẻ tín dụng trong vài tháng

- Mất khả năng thanh toán dẫn đến việc pahir thế chấp, sử dụng tài sản để gán nợ

- Bị kiện ra tòa khi không thanh toán được những khoản vay

Tần suất giải ngân

Tần suất giải ngân là gì? Đây chính là số lần giải ngân trong một thời gian nhất định. Không có tần suất giải ngân cố định cho các hoạt động giải ngân. Mà tần suất này sẽ được quy định tùy thuộc vào đối tượng khách hàng là ai? Mục đích vay là gì? Khoản vay có giá trị bao nhiêu? Và thậm chí ở mỗi ngân hàng, mỗi đơn vị cho vay lại có những tần suất giải ngân riêng biệt.

Tuy nhiên khách hàng khi tham gia và tiến trình giải ngân sẽ được tổ chức cho vay cho biết trước vấn đề này. Việc báo trước chu kỳ giải ngân cho khách hàng sẽ giúp họ có chuẩn bị tốt nhất.

Rút tiền có phải giải ngân không?

Nhiều người thường hay quy chụp hoạt động giải ngân và rút tiền là một. Tuy nhiên đây là một cách định nghĩa sai. Rút tiền không phải là giải ngân. Rút tiền là việc khách hàng lấy phần tiền gửi ngân hàng hoặc tiền trong thẻ tín dụng trả trước. Phần tiền đó thuộc quyền sở hữu của họ và khi rút tiền họ không cần phải có hồ sơ rút tiền giống như hồ sơ giải ngân.

Hơn nữa hoạt động rút tiền để sử dụng hoặc đầu tư sẽ không bị tính lãi. Bởi khi rút tiền, khách hàng đang sử dụng số tiền của họ và không vay mượn từ ai cả.

Còn giải ngân là hoạt động chuyển tiền từ một đơn vị xuống đơn vị hay cá nhân kahcs. Quá trình này cần được thực hiện qua một tiến trình cụ thể và có tính pháp lý bởi các giấy tờ ràng buộc liên quan.

Các phương thức giải ngân vốn cho vay

Theo thông tư số 21/2017/TT-NHNN, chúng ta có 3 phương thức giải ngân vốn cho vay. Vậy những phương thức giải ngân là gì? Chúng ta sẽ cùng nhau tìm hiểu qua phần thông tin dưới đây.

Phương thức thứ nhất: Phương thức giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt

Nội dung của phương thức này chính là việc giải ngân vốn phải được diễn ra dưới hình thức không sử dụng tiền mặt để giải ngân. Theo đó, đơn vị, tổ chức tiến hành giải ngân sẽ phải tiến hành hoạt động thông qua các hình thức tín dụng khác. Cụ thể là khoản vay vốn hay khoản tiền được dùng để giải ngân sẽ được bên giải ngân chuyển trực tiếp vào tài khoản tín dụng của khách hàng có nhu cầu.

Đặc biệt khoản vay này sẽ được chuyển vào tài khoản của người vay ngay trong ngày bắt đầu ký hợp đồng giải ngân. Nếu hợp đồng được ký kết vào thời điểm hết giờ hành chính giao dịch thì khoản vay sẽ được chuyển ngay vào giờ làm việc ngày hôm sau.

Tương tự giống như bên cho vay, khách hàng khi thanh toán khoản giải ngân sẽ tiến hành chi trả thông qua tài khoản ngân hàng. Và tài khoản ngân hàng nhất thiết phải là tài khoản đã ký kết hợp đồng và thuộc sở hữu của khách hàng.

Trường hợp phương thức giải ngân này sẽ diễn ra khi:

- Khách hàng là đối tượng thụ hưởng có tài khoản thanh toán tạo các tổ chức cung ứng dịch vụ. Và họ đã tự ứng vốn để thực hiện các phương án, dự án kinh doanh hoặc các dự án phục vụ đời sống.

- Khi bên giải ngân là các tổ chức cho vay bắt buộc phải thực hiện giải ngân qua tài khoản theo quy định của pháp luật bắt buộc.

Phương thức thứ hai: Phương thức giải ngân vốn cho vay bằng tiền mặt

Trường hợp áp dụng phương thức tiến hành giải ngân vốn vay bằng tiền mặt sẽ được áp dụng nếu tiến trình giải ngân được thực hiện cho các trường hợp sau:

- Khách hàng là người được thụ hưởng khoản giải ngân không có tài khoản thanh toán tại tổ chức cung ứng dịch vụ. Tức là họ không mở tài khoản ngân hàng nên không thể thanh toán bằng hình thức chuyển khoản được. Và khi đó họ đã ứng vốn tự có để chi trả cho các dự án kinh doanh hay dự án phục vụ đời sống (theo quy định trong thông tư).

- Đối tượng cho vay ( người tiến hành giải ngân) không có tài khoản thành toán tại tổ chức cung ứng dịch vụ thanh toán.

Phương thức thứ ba: Phương thức giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt hoặc bằng tiền mặt

Theo điều 6 của thông tư, tổ chức tín dụng cho vay sẽ được xem xét xem lựa chọn phương thức giải ngân theo cách nào dựa trên các yếu tố:

- Bên giải ngân có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán. Và tài khoản tiến hành giải ngân có giá trị không quá 100.000.000 (một trăm triệu đồng). Lúc này thì phương thức giải ngân được áp dụng sẽ là phương thức giải ngân không sử dụng tiền mặt.

- Trong trường hợp bên giải ngân không có tài khoản tại tổ chức cung ứng dịch vụ thanh toán. Và trường hợp đối tượng giải ngân là những cơ quan tổ chức có sử dụng vốn Nhà nước sẽ được tiến hành giải ngân cho bên thụ hưởng bằng tiền mặt. Những đối tượng này đã được quy định rõ trong quy định của Ngân hàng Nhà nước Việt Nam.

Hoạt động giải ngân và những rủi ro của nó

Rủi ro của quá trình rải ngân sẽ tác động đến hai đối tượng. Đó chính là đối tượng cấp tiền giải ngân và nền kinh tế. Chúng ta sẽ xét đối tượng cấp tiền giải ngân ở đây là ngân hàng.

Quá trình giải ngân thuận lợi sẽ giúp cho ngân hàng thu về những khoản lợi hấp dẫn. Tuy nhiên quá trình này luôn tiềm ẩn khá nhiều rủi ro. Đây chính là tính hai mặt của vấn đề. Vậy rủi ro mà ngân hàng có thể gặp phải trong giải ngân là gì? Rủi ro ở đây chính là tình trạng nợ xấu xảy ra.

Khi xảy ra nợ xấu, uy tín của ngân hàng sẽ bị giảm đi trên thị trường tín dụng. Chưa hết, khi tổng số dư nợ lớn sẽ dẫn đến việc làm giảm khả năng thanh toán của ngân hàng đối với các nguồn tiền gửi vào. Theo đó, lượng vốn của ngân hàng có thế bị ảnh hưởng trầm trọng.

Đối với nền kinh tế thị trường, rủi ro mà hoạt động giải ngân mang lại là rất lớn. Nếu ở mức độ nghiêm trọng, nó có thể khiến kinh tế trở nên hỗn loạn.

Khi khả năng chi trả nguồn tiền gửi của ngân hàng bị giảm đi, khách hàng sẽ ồ ạt đến rút vốn khỏi ngân hàng. Khi tình trạng này xảy ra kéo dài có thể khiến cho nền kinh tế bị ảnh hưởng rất lớn.

Kết luận

Trên đây là những thông tin khá chi tiết về hoạt động giải ngân và các vấn đề liên quan. Hy vọng qua bài viết này bạn đọc có thể hiểu rõ giải ngân là gì, những phương thức giải ngân, quy trình giải ngân và những rủi ro của nó.

Nếu bạn đang có nhu cầu được vay vốn hay có những vấn đề còn tahwcs mắc về hoạt động giải ngân này? Vậy thì bạn hãy nhanh tay truy cập website https://vaytaichinh.vn/ để được tư vấn kỹ và giải đáp cụ thể nhé.